- A+

所属分类:市场行情

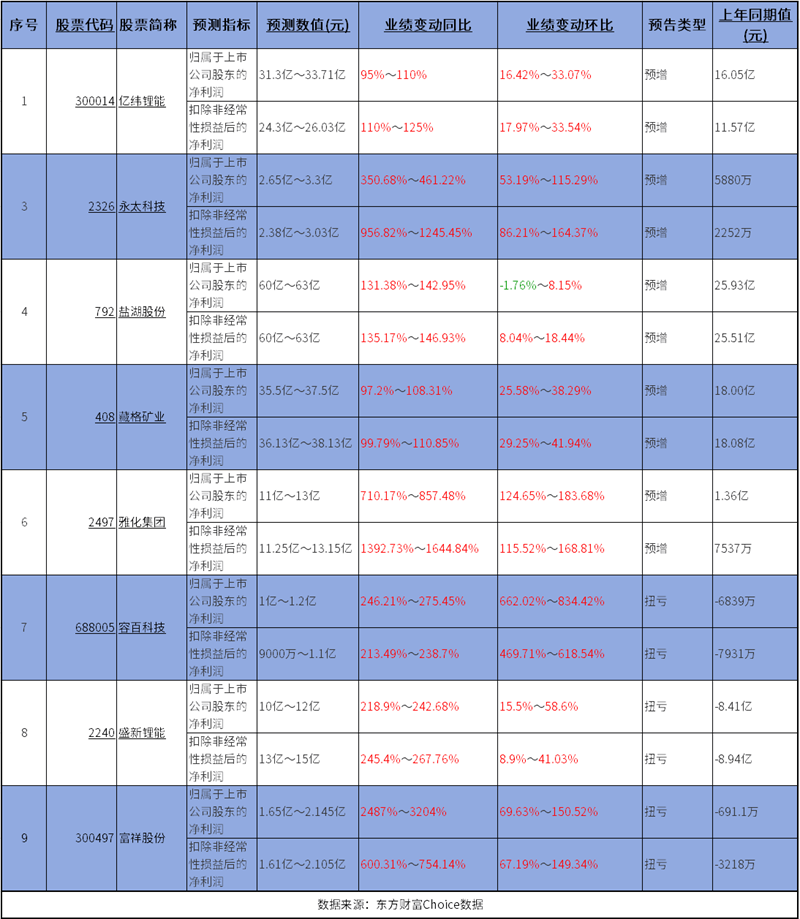

近期,A股上市公司陆续披露2026年上半年业绩预告。其中,锂电板块表现尤为强劲,多家公司预告净利润实现翻倍增长,业务覆盖碳酸锂、磷酸铁锂、六氟磷酸锂及电解液添加剂等材料领域,以及盐湖提锂、终端电池等不同赛道。根据东方财富Choice数据整理如下(仅做分享,欢迎补充)↓

9家公司全部实现同比增长或扭亏

从已公开的业绩预告情况来看,9家锂电产业链公司半年度业绩全部预喜,且净利润均有望较去年同期出现大幅增长。

例如,碳酸锂生产商雅化集团,受行业行情向好及内部经营提质增效双重因素驱动,预计上半年实现归属于上市公司股东的净利润11亿元至13亿元,同比增长710.17%至857.48%。其表示,报告期内,锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步增长,主营业务收入显著提升。

受海内外市场需求双轮驱动,动力电池及储能材料行情持续走俏。据百川盈孚、长江有色现货等数据统计,2025年电池级碳酸锂最低7万元/吨,今年6月现货价格为16万元/吨至17万元/吨,涨幅超过120%;磷酸铁锂自3万元/吨低点回升至6.4万元/吨,回暖信号十分明显。

同属锂盐赛道的盛新锂能也有着高增长预期。报告期内,由于印尼锂盐工厂产能大幅释放,盛新锂能锂盐产品量价齐升,预计净利润可达10亿元至12亿元,较去年同期的-8.41亿实现大幅改善。

电解液添加剂公司表现亮眼。报告期内,永太科技六氟磷酸锂、及电解液等锂电材料类核心产品销量与价格均同比提升,预计上半年实现净利润2.65亿元至3.30亿元,同比增长350.68%至461.22%;富祥股份锂电池电解液添加剂业务经营态势良好,VC、FEC等核心产品量价齐升,预计上半年盈利1.65亿元至2.15亿元,同比大幅扭亏。

正极材料公司也迎来业绩修复,容百科技表示,报告期内受益于新能源行业景气度持续提升,公司经营业绩实现显著修复,预计净利润可达1亿元至1.2亿元,同比扭亏为盈。

盐湖提锂,被认为是现阶段提升锂资源保障能力的关键技术,关系到新能源产业链的安全与可持续发展。反映到市场上,A股盐湖提锂公司业绩预喜。上半年,藏格矿业碳酸锂产量约5,400吨、销量约4,000吨,预期业绩大幅提升,可实现净利润35.5亿元至37.5亿元,同比增长97.20%至108.31%;盐湖股份碳酸锂产量约4.94万吨,销量约3.91万吨,带动整体业绩实现大幅增长,预计上半年净利润60亿元至63亿元,同比增长131.38%至142.95%。

材料端供需两旺,终端电池领域增长势头同样强劲。亿纬锂能致力于产品迭代、服务升级与流程优化,把握市场增长机遇,预计上半年营业收入同比增长约60%,实现归母净利润区间为31.3亿元至33.71亿元,同比增长95%至110%。

双轮驱动增长,海内外市场双向扩容

2026年,“十五五”规划纲要重磅发布,将“新型电池(固态锂电池、钠离子电池、新型储能电池)及关键材料”列入国家重大工程,与工业母机、集成电路并列享受超长期特别国债与首台(套)政策倾斜。作为新能源行业的核心支柱,锂电池主要给电动汽车和储能电站供能,已形成动力电池基本盘托底、储能锂电增量领跑的双轮驱动格局。

《电池中国》统计数据显示,2025年中国锂离子电池出货量突破1.8TWh,全球占比达到82.8%;新能源汽车销量达1649万辆,同比增长28.2%,连续11年稳居全球销量第一;新型储能累计装机容量突破1.36亿千瓦,同样稳稳占据全球首位。得益于政策支持与技术升级,国产锂电池全产业链综合竞争力持续增强,内外市场双向发力,打开了中长期增长空间。

华西证券表示,全球动储发展共振,带动锂电池需求持续向上,供需格局趋于紧张的背景下,各个环节价格和盈利能力有望不断修复。随着后续旺季的到来,预计锂电需求可能再上台阶,各环节出货量以及价格有望实现双升,带动业绩实现明确增长。

下半年,新能源车迎来传统“金九银十”销售旺季,多款全新车型集中上市交付,加上海外新能源整车订单集中落地,预计将带动动力电池排产计划上调。储能赛道则延续高景气态势,国内独立储能项目批量并网、风光大基地强制配储刚性落地,AI算力等新兴场景持续拓宽需求边界,海外欧洲、东南亚、中东多国新能源装机配储政策落地,出口订单有望迎来大幅放量,实现出货增速领跑。

结语

2026年上半年锂电产业链扎堆预喜表明,行业景气度正从上游资源端传导至材料、电池全环节,政策端与市场需求形成强烈共振。展望下半年,虽需警惕碳酸锂价格波动、产能释放节奏及贸易摩擦等不确定性因素,但行业整体仍将处于上升通道。

本文资料来自第三方平台,转发此文目的在于促进信息交流,不存在盈利性目的,此文观点与本站立场无关,未经证实的信息仅供参考,不做任何投资和交易根据。如无意侵犯媒体或个人知识产权,请来电或致函告之,本站将在第一时间处理。